ご相談・お問い合わせ CONTACT

ご相談だけでも大歓迎です!

まずはお気軽にお問い合わせください!

- TEL.

- 018-883-1135

お電話受付時間 9:00 〜 18:00

こんにちは、ファイナンシャルプランナーの畠山です。

住宅の購入を検討し始めて、住宅ローンについての相談をまずは金融機関の住宅ローン窓口に行かれる方もいらっしゃると思います。

住宅ローン窓口に行って自分がいくらの住宅ローンを借りることが可能か聞く人もいると思いますが、そもそも自分たちの希望する住宅にはいくらくらいの予算が必要なのか。

土地は何処にしようか、住宅会社はどうしようか。ということも一緒に考えなければ、自分たちの希望する住宅にはいくらの予算が必要でそのためにいくらの住宅ローンを借りなければいけないのかということもわからないですよね。

以前ご紹介した「あなたに向いている金融機関は?住宅ローンを組む金融機関の選び方」という記事があります。

今回は前回ご紹介しきれなかった内容をご紹介していきます。

目次

住宅ローンのご相談に来るお客様には「どこか住宅ローンを組む時に使いたい金融機関はありますか?」と必ずお伺いしています。ほとんどのお客様からは「特にありません」「普段は○○銀行を使っています」という回答をいただきます。

住宅ローンを選ぶ時にポイントとしてご紹介しているのが、お客様の年収や勤務形態などの属性にもよりますが、お客様に一番合う金融機関をご紹介するようにしています。インターネットに掲載されている金利やチラシに掲載されている金利だけ金融機関を選ばないようにしてください、とお伝えしています。

金融機関(保証会社)によって審査項目や重要確認項目が違うので同じ金額を借りたとしても金利の違いで総返済額が変わったり、保証料などが違うため結局は金利が少し高い金融機関のほうがお客様にとってはトータルで良かった、ということもありえるからです。

住宅ローンに審査などについては「住宅ローンの審査に通るための具体的な方法」という記事でもご紹介していますので参考にしてみてください。

金融機関を選ぶポイントとしては、自分がどういった借り方で返済の仕方をしていくかが重要です。35年返済で住宅ローンを借りたけど、将来的には繰り上げ返済を視野にいれているというような方であれば、繰り上げ返済の限度額や繰り上げ返済手数料なども少なかったり無料の金融機関であったほうがいいですよね。

自分がいつも使っている金融機関口座であれば、細かい話でいうとATM手数料も関わってきます。給与の振込口座として開設している金融機関をそのまま選ばれる方もいらっしゃいます。可能であれば給与振込口座を住宅ローンを組む金融機関の口座に移してほしいという条件やクレジットカード一体型のキャッシュカードを作ることが条件になる場合もあります。

このような条件は金融機関によって異なりますが、金利のことなので細かなこともきちんと知った上で比較してみることが大切だと思います。

次に金利についてお伝えしていきます。「変動金利と固定金利どっちがお得??金利タイプ別住宅ローンの選び方」という記事を以前ご紹介していますのでこちらも併せてお読みください。

金利についてもよく「固定金利と変動金利どちらがお得ですか?」と聞かれることがありますが、結論から言うとこちらも「お客様によって違います」と言わざるを得ません。そのために、きちんと金利の違いを知った上で自分たちの住宅ローンをどうするかを決定していくことが大切です。

信頼している営業マンから言われたから、という理由ではなく、信頼している営業マンにおすすめされたのであれば尚更、自分たちのどのような点がこの住宅ローン商品に合っているのかを是非教えてもらってください。

どの住宅会社でもきちんと教えてくれると思います。住宅ローンには「変動金利」と「固定期間選択金利」と「全期間固定」と呼ばれるものがあります。

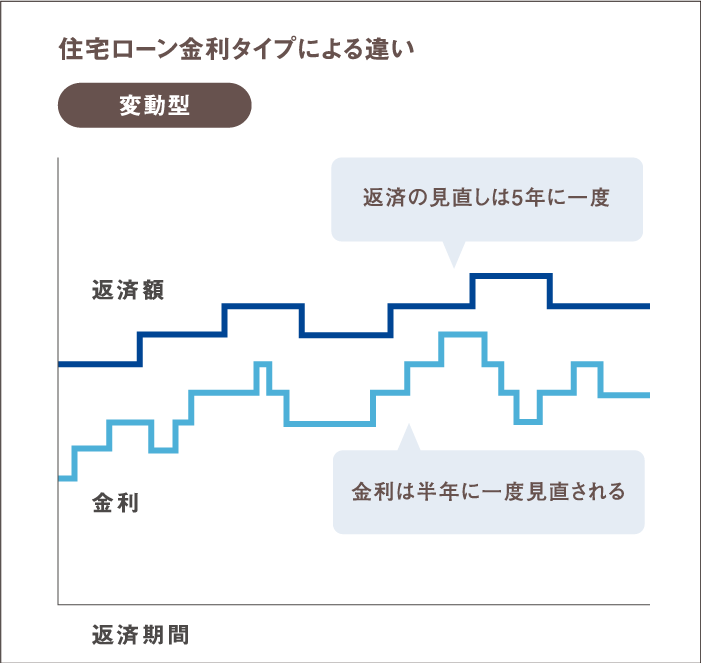

その名の通り金利が変動するタイプで、多くの金融機関での取り扱いがある代表的な金利タイプです。金利の見直しのタイミングが一番早いのも変動金利タイプです。

金利の見直しは半年で行われます。ただし、金利が半年で見直されるからと言って半年後に月々の返済額が変更になるわけではありませんので安心してください。

変動金利の場合、金利の上昇が大きくなってしまうと元金がなかなか減らないというリスクがあります。しかし、多くの金融機関で金利が一番低く設定されているのが変動金利タイプです。

住宅ローン利用者の半数が変動金利を利用しているというデータもあります。

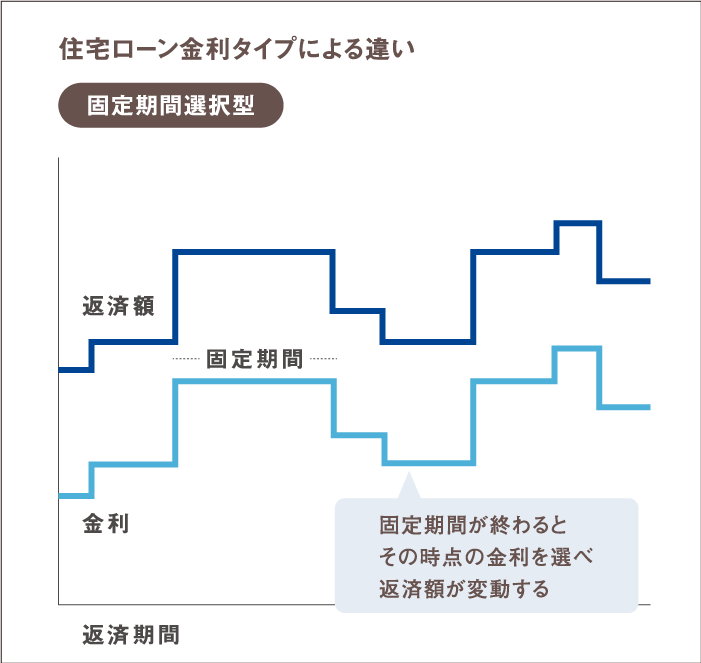

一定の固定金利期間が終わると、その時点の金利で再び固定期間を選べるのが固定期間選択金利です。選べる固定期間は金融機関によって異なりますが、最短で1年からという金融機関もあります。

固定期間終了時には変動金利に変更することも可能です。固定期間選択金利は固定期間が短くなるほど金利が低くなるようになっています。

固定期間選択金利の場合は、固定期間が終了した時点で金利が大きく上昇してしまっている場合、変動金利のように金利の上昇率に上限設定がないので2%上昇していれば2%上昇してしまうというリスクがあります。

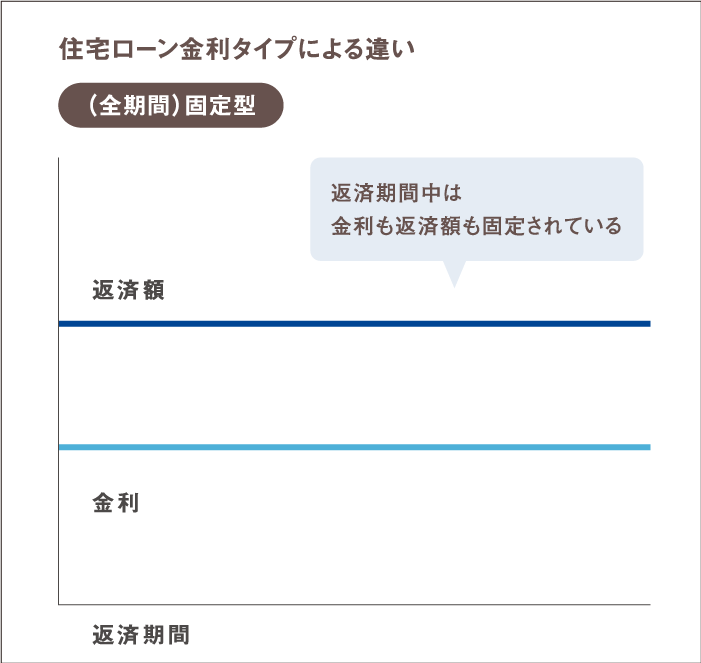

住宅ローンを借りている期間はずっと金利と毎月の返済額が固定されているタイプです。最長の全期間固定が35年という金融機関が多いので35年固定という表現で言われることが多いです。

フラット35は住宅金融支援機構と民間金融機関とが提携して提供している住宅ローンなので多くの金融機関で同一の名称で使用されています。フラット35の場合は、対象となる住宅が一定の耐震・省エネ基準などをクリアしていた場合には当初5年または10年間金利を下げるフラット35Sという商品もあります。

すべて返済額が決まっているので家計が不安定になることがないので安心ですよね。

このように、金利の種類には違いがあります。金利の違いがあるようにお客様の家計にもそれぞれ違いがありますので、お客様の要望とライフスタイルに一番合う金融機関の選択と住宅ローン商品の選択ができれば家づくりはうまく進んでいくでしょう。

住宅ローンの繰り上げ返済についても触れておきます。詳しくは「住宅ローンの繰り上げ返済、得する方法教えます!」という記事でもご紹介していますので併せてお読みください。

前述したとおり、住宅ローンを組む金融機関を選ぶ際に予め将来は繰り上げ返済をしようと考えている方の場合は、繰り上げ返済手数料がかからない金融機関や手数料がかかっても安く済む金融機関を選択しておいたり、繰り上げ返済限度額を調べておくことが必要だったりします。

また、繰り上げ返済と一言で言っても「返済期間短縮型」という全体の返済期間を繰り上げ返済によって短くする返済方法と「返済額軽減型」という全体の返済期間は変えずに月々の返済額を減額する方法の2種類があります。

更にいうと、繰り上げ返済をしたほうがメリットが出る場合と無理に繰り上げ返済をすることでデメリットになってしまう場合があります。

メリットになるケースとしては、金利が現在の相場金利よりも高い場合、返済開始から10年を経過している方、住宅ローン残高が多い方。は繰り上げ返済を検討してもよいかもしれません。

毎月の収入が住宅ローンを組んだときよりも増えて返済に余裕がある場合で且つ、繰り上げ返済手数料が0円の場合毎月5万円や10万円ずつ繰り上げ返済をするという方もいらっしゃいます。

ここ数年で住宅ローンを借りた方の場合は、金利も低いので無理に返済をするのではなく貯蓄に回したほうがメリットになる方も多くいらっしゃいますが、お客様の生活スタイルに合わせて繰り上げ返済の検討をするのが良いかと思います。

今回は、「住宅ローンの選び方について知っておくべきこと」をご紹介してきました。住宅ローンの選び方については本当に一概に「これがいいですよ!」というものがあるわけではなく、お客様の状況をお聞きしながらお客様に一番合う住宅ローンをご紹介させていただいています。

これはどの住宅会社でももちろん同じことをしていると思いますが、私たちインターデコハウス秋田(住広ホーム)では、家づくりの中で一番大切だと考えている「お金」の部分にまずご納得いただけるようにご説明をさせていただいています。

その上で、ご希望の土地選びや間取りの作成をさせていただいています。もちろん「お金」「土地」「建物」については全て同時にすすめていくのでどれが一番重要ということではないのですが、土地・建物を進めていくにも「お金」のことが解決して納得していなければ前に踏み出せないことがほとんどなのでまず「お金」の部分をご納得いただけるようにご説明させていただいています。

そのために、まずはちょっとだけ相談してみたいなという方のために「家づくりはじめの一歩セミナー」というセミナーを開催しています。

駐車スペースはキッズルームもございますので是非お気軽にお声がけいただければと思います。

インターデコハウスは2020年で20周年を迎えました。20周年を記念してカタログが新しくなりました!インターデコハウスの無料カタログをご希望の方はカタログ応募フォームからお問い合わせ下さい。

*総合カタログ

インターデコハウスのコンセプトや世界観がわかる一冊です。インターデコハウスのコンセプトや「北欧」「南欧」「北米」に分けられた商品ラインナップの各商品の説明が実際の実例写真と共に紹介されています。

この1冊でインターデコハウスのファンになっていただけると思います。また、商品ごとにプロのコーディネーターへインタビューしたインテリアデザインポイントを掲載しています。

*仕様・性能ガイドブック

北海道生まれのインターデコハウスは住宅デザインだけではなく、性能や仕様にもこだわりをもっています。

枠組壁工法(ツーバイフォー工法)を取り入れた工法は地震や台風にも強いと言われています。

デザインだけが良くても性能や仕様もちゃんと知っておきたい。

そんなお客様にわかりやすくインターデコハウスの性能や仕様がわかる1冊になっています。

*商品ラインナップ

インターデコハウスには「北欧」「南欧」「北米」に分けられた全部で10種類の外観デザインがあります。(2020年3月時点)自分たちの好みがどのような外観デザインなのかを考えるのに適している1冊です。

*実例写真集

12組のインターデコハウスで実際に暮らしている全国のオーナー様にインタビューをした1冊です。

インターデコハウスで叶えた12組のお客様の暮らしを垣間見ることができます。

それぞれのオーナー様がどのようなポイントをこだわったのか。インターデコハウスに住んでどのように暮らし方が変化していったのか。家づくりを検討している方に是非読んで欲しい1冊です。

インターデコハウス秋田(住広ホーム)は事務所の隣に住宅展示場が建っています。実際いインターデコハウスの住宅で使用される建築部材を使用しているので、展示場で実際に体感することが可能です。

また、展示場のソファに腰を掛けてマイホームでくつろぐイメージを感じたり、キッチンに立ってリビングダイニングを見渡すイメージをすることが可能になっています。

定休日以外は毎日見学可能ですのでぜひご予約の上ご来場ください。

インターデコハウス秋田(住広ホーム)では、毎月「デコスタイルブック」という季刊誌を発行しています。毎月のイベント情報や、暮らしに関するおすすめ情報などインターデコハウス秋田にお問い合わせいただいた方限定の情報誌です。

毎月発行のデコスタイルブックをご希望の方はまずは資料請求をお願いします。

Facebookとinstagramでも情報発信中です。ぜひフォロー&いいね!をお願いいたします。

ファイナンシャルプランナーの目線で、住宅を検討しているお客様の家づくりのアドバイスをさせていただいております。いつでもご相談いただければと思います。

ご相談だけでも大歓迎です!

まずはお気軽にお問い合わせください!

お電話受付時間 9:00 〜 18:00